若手プレゼン勉強会(最終)【インボイス制度】

時事問題を取り上げ、プレゼンテーションを営業が営業に行う勉強会も最後の会になりました。

最後のテーマは【インボイス制度】になります。

ここ数年よくインボイス制度をCM・ネット記事等で見たり・聞いたりすることも多かったかと思いますが、

しっかり理解していましたでしょうか?

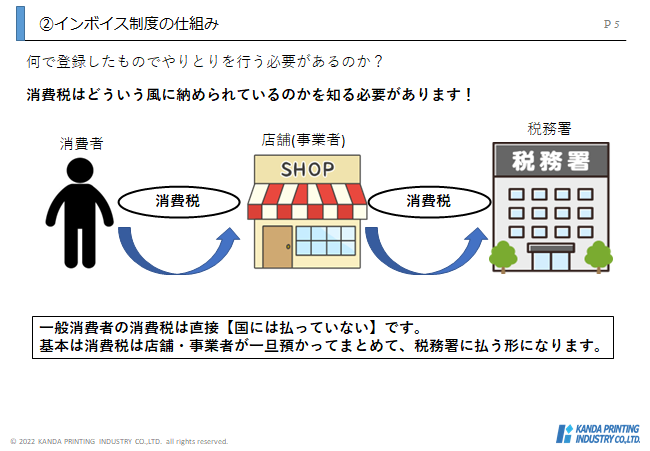

営業はとしては関係ないと思っていた経理関係の話でも実際は関係がありました。

そもそもインボイス制度って何でしょうか?

一言で言うと【消費税のルールの変更(事業者)】になります。

今後は国が公認した『適格請求書』になり、国から登録番号をもらう必要があります。

(『国が認める請求書でやりとりされた消費税のみ経費として計上できる』)

※2023年10月開始

何故こんなことをする必要があるのか?

それは消費税の仕組み・消費税が導入された歴史・歪み等をする知る必要もありますが、

今回は簡単に説明させて頂きます。

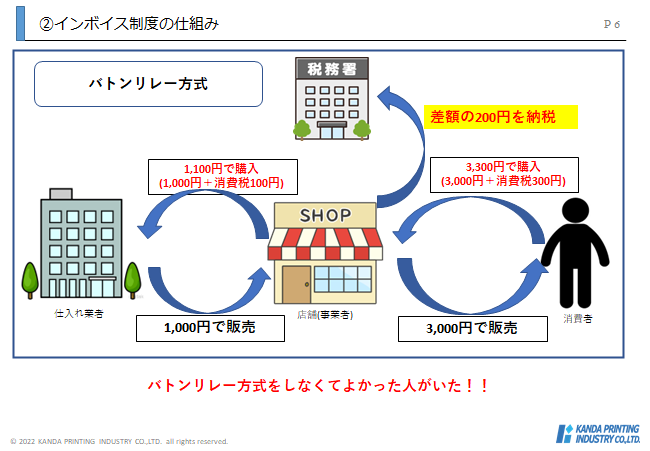

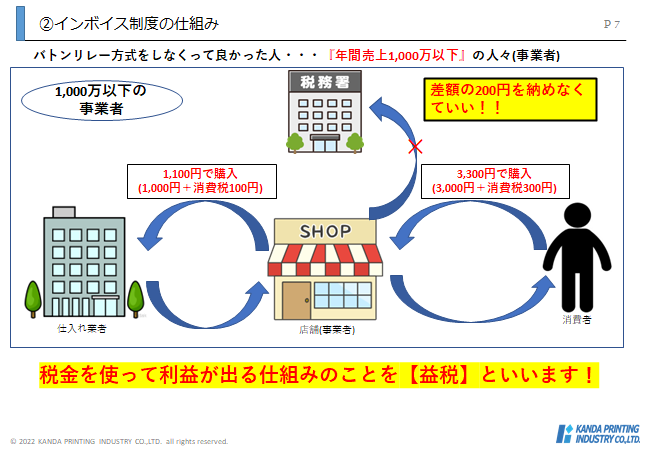

下の画像を見てください。

※消費税の納め方

※消費税の仕組み

今回、上記の益税(免税事業者)を無くすために行われた施策になります。

今まで年間売上1000万以下の事業者は益税の対象となり、消費税の差額を納めなくてよかったですが、

今後は消費税を納める必要があります。

(※消費税の不平等を無くすため、取られた施策とも考えられます。)

1000万以下はインボイス制度に登録する・しないと選択肢はありますが、

登録する → 今までの益税で出ていた利益が無くなる。

登録しない→ 税額控除が出来ないため、仕入れ業者に迷惑をかける可能性がある。

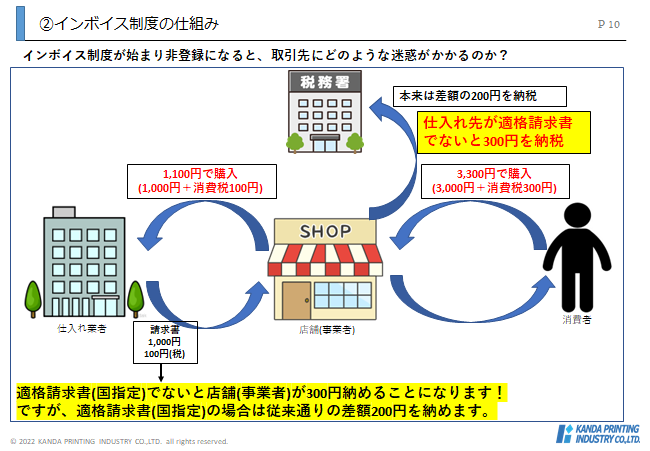

※登録しなかった場合

と諸々ご説明を簡単に図で行いましたが、インボイス制度を営業部にもう少しだけ詳しく説明を行いました。

※上記のことは色々省いているので、もっと詳しく知りたい方はYouTubeなどで専門家の説明等を見てください。

協力会社が多くいる企業様(1000万以下)は大変になるかと思います。

神田印刷工業株式会社(グループ企業含)は、既にインボイス制度に登録しております。

近々、弊社からインボイスについてのご案内のDMも届くかと思いますので一度ご確認いただければ幸いです。

営業部の時事問題のプレゼンは終わりましたが、今後も時事問題は仕事に大きく関係してくるので、

しっかり把握していく必要性やプレゼンで他者へ伝える力が必要だと感じました!